2025년 최신 기준으로 정리한 DSR 규제 총정리!

부동산 대출을 계획 중이라면 꼭 알아야 할 대출 규제 핵심 정보입니다.

✅ DSR이란? (총부채원리금상환비율)

**DSR(Debt Service Ratio)**는

“내가 1년 동안 버는 소득 대비, 갚아야 할 모든 대출 원리금의 비율”

을 말합니다.

예시)

연 소득 5,000만 원인 사람이 1년에 2,000만 원을 상환 =

→ DSR 40%

⸻

✅ 왜 DSR 규제가 중요한가?

과거엔 담보가치(LTV), **소득대비 대출비율(DTI)**만 고려했다면,

이제는 **실질적인 상환 능력(DSR)**을 따지는 시대입니다.

즉, 아무리 집값이 높아도 내 소득이 부족하면 대출이 어려워집니다.

⸻

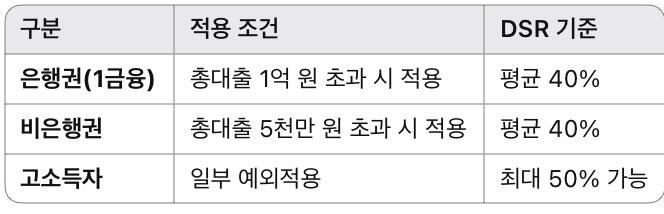

✅ 2025년 기준 DSR 규제 요약표

연소득 4천만 원 기준, 연 원리금 상환 가능액: 약 1,600만 원 (월 133만 원)

⸻

✅ DSR이 적용되는 대출 항목

• 주택담보대출

• 전세자금대출 (일부)

• 신용대출

• 카드론, 학자금 대출, 자동차 할부 등

→ 모든 금융권 대출이 합산

※ 대출이 많을수록 내 DSR 한도는 낮아집니다.

⸻

✅ DSR 관리 전략 4가지

대출을 계획 중이라면 아래 방법을 꼭 참고하세요!

1. 기존 대출 줄이기: 신용대출, 카드론부터 정리

2. 소득 증빙 강화: 프리랜서·사업자는 종소세·카드매출 제출

3. 부부 공동 대출: 소득 합산 시 한도 증가 가능

4. 고정금리·장기 상환 상품 고려: 월 납입금 낮추기

⸻

✅ 앞으로의 전망은?

• 2025년 하반기부터 DSR 3단계 전면 시행 가능성

• 다주택자, 투자목적 대출 더욱 강화 예정

• 금리 인상 시 DSR 부담도 ↑

→ 부동산 구매 전 반드시 DSR 시뮬레이션 필요!

⸻

▶ 요약: 대출 전, 내 DSR을 꼭 체크하세요!

DSR 규제는 내 대출 한도를 결정하는 핵심 요소입니다.

대출을 계획 중이라면 무리하지 말고,

소득 증빙과 기존 대출 상황부터 점검해보세요.

'금융 > 증권, 연금,예금 등 재테크' 카테고리의 다른 글

| 2025년 부동산 취득세 총정리: 세율, 계산법, 절세 팁까지! (0) | 2025.04.20 |

|---|---|

| 2025년 부동산 양도소득세 절세 방법, 최신 기준 총정리 (1) | 2025.04.19 |

| [ISA 계좌 완전 정복] 절세 + 투자, 둘 다 잡는 실전 활용법 (0) | 2025.04.12 |

| [소액 재테크 전략] 3천만 원 이하 투자자는 이렇게 하세요 (2025년 기준) (2) | 2025.04.12 |

| [2025 청년재테크] 청년도약계좌 vs 청년희망적금, 뭐가 더 유리할까? (0) | 2025.04.11 |