2025년 현재 청년층 사이에서 가장 핫한 금융상품 두 가지는

바로 청년도약계좌와 청년희망적금입니다.

정부가 직접 지원하는 정책형 상품인 만큼,

혜택이 크지만 조건과 구조가 달라서 고민하는 분들이 많죠.

이 글에서는 두 상품의 조건, 혜택, 가입 기준을 한눈에 비교하고

어떤 사람이 어떤 상품을 선택해야 유리한지 알려드립니다.

⸻

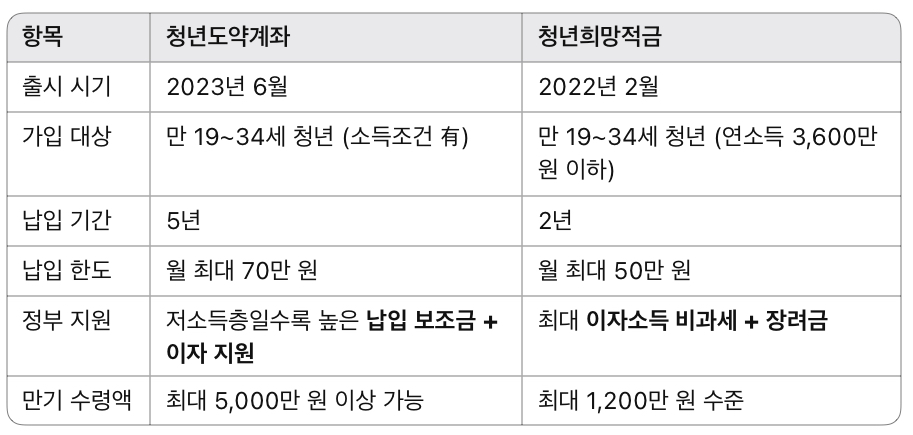

1. 두 상품 기본 개요

2. 주요 차이점 요약

● 가입 조건

• 청년도약계좌: 개인소득 7,500만 원 이하 + 가구소득 중위 180% 이하

• 청년희망적금: 연소득 3,600만 원 이하 (더 좁음)

청년희망적금은 더 소득 제한이 강함, 대신 가입만 하면 조건 없이 장려금 지급

⸻

● 정부 지원 방식

• 청년도약계좌: 월 납입액에 따라 정부 기여금 + 비과세 이자 지원

• 청년희망적금: 기본이자 + 정부 장려금(1년/2년 기준으로 이자만큼 추가 적립)

⸻

● 만기 수령액

• 청년도약계좌: 최대 5년간 총 5천만 원 이상 수령 가능

• 청년희망적금: 2년 기준 약 1,200만 원 수령 예상 (소득별 상이)

⸻

3. 어떤 상품을 선택해야 할까?

● 청년도약계좌가 유리한 경우

• 소득이 중간 이상(3천만 원~7천만 원대)

• 장기적인 목돈 마련이 목표

• 매달 50~70만 원 저축 여력이 있는 청년

• 향후 전세, 결혼, 창업 등 자금 계획이 있는 경우

● 청년희망적금이 유리한 경우

• 연소득 3,600만 원 이하의 사회초년생

• 저축 여력이 크지 않고, 단기 목돈 마련이 목적

• 2년간 정부 장려금 포함 이자소득 비과세를 노리는 경우

• 청년도약계좌 조건을 충족하지 못하는 경우 대안

⸻

4. 함께 가입할 수 있을까?

불가능합니다.

두 상품은 중복 가입이 불가하며, 하나만 선택해야 합니다.

⸻

[정리] 당신의 소득과 저축 여력에 따라 달라지는 선택

• 소득이 높고 장기 계획이 있다면 청년도약계좌

• 소득이 낮고 단기 목돈이 필요하다면 청년희망적금

2025년 청년이라면, 무조건 정부 지원 상품 하나쯤은 활용해야

남들보다 빠르게 목돈을 만들 수 있습니다.

'금융 > 증권, 연금,예금 등 재테크' 카테고리의 다른 글

| [ISA 계좌 완전 정복] 절세 + 투자, 둘 다 잡는 실전 활용법 (0) | 2025.04.12 |

|---|---|

| [소액 재테크 전략] 3천만 원 이하 투자자는 이렇게 하세요 (2025년 기준) (2) | 2025.04.12 |

| 2025년, 소액으로 시작하는 부동산 투자 전략 (0) | 2025.03.24 |

| 2025년, 돈 모으는 최고의 방법 (1) | 2025.03.23 |

| 2025년 스마트한 재테크 방법 (1) | 2025.03.23 |